Baufinanzierung Selbständige

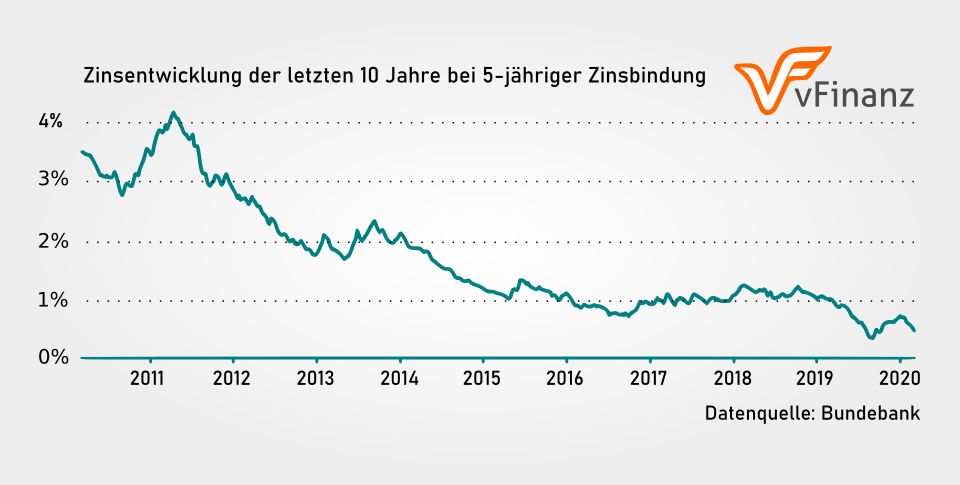

Auch Selbständige profitieren von historischen NiedrigzinsenGünstige Zinsen durch Vergleich von über 400 Partnerbanken!

Mein Tipp: Gute Bonität und Vorarbeit sind das A und O bei der Finanzierung für Selbständige!

Selbständigkeit aus dem Blickwinkel der Bank

Es ist allseits bekannt, dass der Lieblingskunde der Banken – zugegebener Weise etwas überspitzt dargestellt – folgendermaßen aussieht: Beamter, gesichterte Pensionsleistungen, überdurchschnittliches Einkommen und genügend Eigenkapital auf dem Konto. Hingegen sind Freiberufler, Gewerbetreibende und Selbständige aufgrund Ihres erhöhten Risikos, bedingt durch schwankende Einkommen, nicht derart gut angesehen, wenn es um die Auszahlung von Summen jenseits der 100.000,- € Grenze geht. Nichtsdestotrotz ist die Baufinanzierung nicht nur Beamten vorbehalten, sondern auch ohne Weiteres bei Selbständigen darstellbar. Jedoch gilt es hierbei einiges zu beachten.

Macht Ihr Unternehmen kontinuierlich ausreichend Gewinne, steht Ihrer Baufinanzierung natürlich Nichts im Wege!

Mindestunterlagen für Selbständige

Zur Offenlegung der Zahlen von Selbständigen geben Banken einen Mindestkatalog vor, um die Bonität einzuordnen. Im Gegensatz zu Angestellten ist die Anzahl der vorzulegenden Unterlagen wesentlich höher. Gerne helfe ich Ihnen bei der Zusammenstellung. Hier eine Auswahl:

Einkommen der letzten 3 Jahre

Testierte Einkommensnachweise der letzte drei Jahre sind unabdingbar für Selbständige. Vollständige Bilanz (Vermögensübersicht für bilanzierende Unternehmen mit GuV), BWA (Betriebswirtschaftliche Auswertung), EÜR (Einnahmen-Überschuss-Rechnung bei nichtbestehender bilanzierungspflicht), Summen- und Saldenliste (kurz SuSa) und Steuerunterlagen (Steuerbescheide) der letzten drei Jahre müssen offengelegt werden.

Gesellschafterverträge bei GbR, GmbH usw.

Gründet Ihre Selbständigkeit nicht auf dem Einzelunternehmertum oder Freiberufsstatus, sind der Bank die geschlossenen Gesellschafterverträge vorzulegen. Bei juristischen Personen ist ebenso ein Geschäftsführer-Anstellungsvertrag gefordert. Gibt es mehrere Unternehmen, ist die Darstellung der Organisationsstruktur nötig.

Vermögensübersicht

Um einen Überblick über aktuelle Vermögenswerte zu erhalten, fordern Banken ebenso eine Vermögensübersicht. Hier werden Vermögen, Immobilien, Verbindlichkeiten und Bürgschaften gegenübergestellt. Entsprechende Vordrucke erhalten Sie von vFinanz.

Vorbereitung ist das A und O

Schufa & Crefo-Wert

Die Bonität wird nicht nur anhand der vorgelegten Daten geprüft, sondern auch durch externe Unternehmen wie Schufa und Crefo. Besonders beim Crefo-Wert ist die Einholung einer Selbstauskunft ratsam.

Gewinne & Verluste bei mehreren Gesellschaften

Existieren mehr als eine Gesellschaft und verzeichnet eine von ihnen Verluste, so sind die Gewinne der anderen mit ihnen zu verrechnen. Wichtig ist hierbei die Offenlegung der Organisationsstruktur.

Krankenversicherung

Selbständige zahlen in der gesetzlichen Krankenversicherung die volle Betragshöhe allein. Bei privat versicherten Personen Beträge der PKV. Die Höhe der Beiträge ist oftmals nicht unerheblich für die monatliche Haushaltsrechnung.

Rentensituation bei Selbständigkeit

Läuft Ihre Zinsbindungsfrist in die Rentenzeit, ist offenzulegen, welche Einnahmen im Rentenalter zu erwarten sind. Im Umkehrschluss sind Beiträge zur Rentenversicherung in der Haushaltsrechnung anzugeben.

Zusammenfassung der Baufinanzierung für Selbständige

Mehr Unterlagen

Selbständige müssen mehr Unterlagen beibringen. Im Gegensatz zu geregelten Einkommen sind die Einnahmen oftmals schwankend und müssen entsprechend offengelegt werden.

Mehr Fragen von der Bank

Selbständige müssen bei Ihrer Finanzierung mehr Fragen beantworten als Angestellte. Gegebenenfalls sogar in Mitarbeit mit dem Steuerberater. Auch während der Prüfung der Finanzierungsanfrage entstehen häufig zusätzliche Fragen der Bank. Bitte stellen Sie sich hierauf ein.

Längere Bearbeitungszeit

Aufgrund der erhöhten Komplexität der individuellen Situation benötigen Banken mehr Zeit zur Bearbeitung von Finanzierungsanfragen. Fünf Bankarbeitstage sollten Sie als Minimum betrachten. Je nach Finanzierungsvolumen können auch wesentlich längere Bearbeitungszeiträume nötig sein.

Voranfragen häufig nötig

Nicht jede Bank finanziert Selbständige. In der Regel stehen für Selbständige weniger Banken zur Auswahl als bei Angestellten. Je nach Kredithöhe, Art der Selbständigkeit, Rentensituation, etc. liegen für viele Banken schon Ausschlusskriterien vor. Für den einzelnen Fall ist es daher notwendig bei der Bank eine Voranfrage zu starten, ob die individuelle Situation von der Bank dargestellt werden kann oder nicht.