Anschlussfinanzierung

Sparen Sie bares Geld durch historische NiedrigzinsenIch vergleiche für Sie rund 400 Banken, um den niedrigsten Zinssatz zu finden!

Mein Tipp: Verlassen Sie sich nicht nur auf Ihre Hausbank. Sie sparen oftmals mehrere tausend Euro durch einen Vergleich der Zinskonditionen!

Anschlussfinanzierung rechtzeitig planen

Zu Zeiten hoher Zinsen war es üblich, sich nicht lange an die jeweilige Zinskondition zu binden. Es wurde vielmehr darauf gehofft, dass die Zinsen zum Ende der Zinsbindungsfrist sinken werden. Daher wurden in der Vergangenheit vorrangig kürzere Zinsbindungsfristen von 5, 10 oder 15 Jahren vereinbart. Ist diese Frist verstrichen, verbleibt in den meisten Fällen eine Restschuld. Für diesen Restbetrag wird eine Anschlussfinanzierung bzw. ein neuer Darlehensvertrag mit neuen Konditionen benötigt.

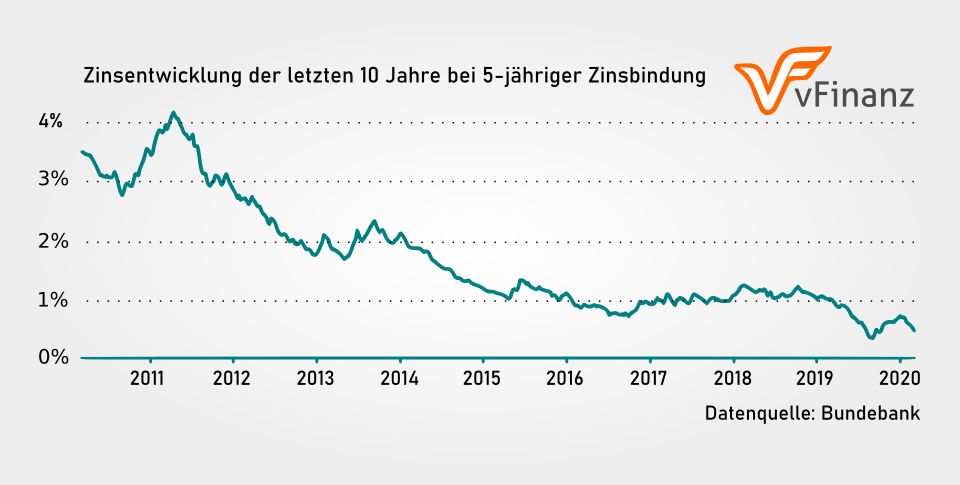

Je früher Sie sich um ein Anschlussdarlehen kümmern, umso mehr Zeit und Möglichkeiten haben Sie, unterschiedliche Angebote zu vergleichen. Das Einholen von Angeboten und Abrufen von Zinskonditionen über mich ist grundsätzlich kostenlos und unverbindlich für Sie als Darlehensnehmer. Der Vergleich lohnt sich auf jeden Fall: Vergleicht man das heutige Zinsniveau mit den Zinsen vor 10 bis 15 Jahre, können Sie heute wesentlich günstiger finanzieren. Der Tilgungsanteil fällt entsprechend höher aus bei gleichbleibender monatlicher Rate. Das Resultat ist eine schnellere Rückzahlung Ihres Darlehens durch niedrigere Zinszahlung!

Arten der Anschlussfinanzierung

Für die Weiterfinanzierung stehen Ihnen drei Wege zur Auswahl: Die Prolongation, Umschuldung oder das Forward-Darlehen.

Prolongation

Bei der Prolongation wird der Darlehensvertrag mit der Hausbank verlängert. Sie bleiben also bei der alten Bank. Mein Tipp für Sie ist, das Angebot der Hausbank in jedem Falle mit anderen Baufinanzierern zu vergleichen. Denn genau hier steckt großes Sparpotential!

Umschuldung

Ist ein günstigeres Angebot bei einem anderen Anbieter gefunden, spricht man von einer sogenannten Umschuldung. Der finanzielle Aufwand für Gebühren durch die Umschuldung steht oft in keinem Verhältnis zur Ersparnis von mehreren tausend Euro!

Forward-Darlehen

Läuft Ihr Darlehen noch einige Jahre? Auch hier können Sie die Zinsen von heute mithilfe eines Forward-Darlehens sichern. Bis zu fünf Jahre im Voraus können die aktuellen Zinsen festgeschrieben werden.

Ihre Vorteile & Sparpotentiale

Rund 400 Banken, Sparkassen und Versicherungen

Mit nur einem Termin können Sie über mich alle gängigen Sparkassen, Banken und Finanzierungsgeber auf ihre aktuellen Zinskonditionen prüfen.

Mehrere Tausend Euro Ersparnis möglich

Vor zehn Jahren waren noch circa 5 Prozent Zinsen für die Baufinanzierung üblich. Heute profitieren Immobilienbesitzer von Zinsen zu größtenteils unter einem Prozent.

Günstige Zinsen mit Forward-Darlehen sichern

Läuft Ihre Zinsbindungsfrist noch einige Jahre, können Sie die Zinsen von heute schon für die Zukunft sichern. Mithilfe eines Forward-Darlehens sind Sie auf der sicheren Seite.

Was ist eine Anschlussfinanzierung?

Nachdem das erste Darlehen für das Eigenheim erfolgreich abgeschlossen wurde, können sich Immobilienbesitzer auf den Kauf oder im Falle eines Neubaus auf die Durchführung von Baumaßnahmen oder den Umzug vorbereiten. Jeden Monat werden dann Zinsen und Tilgung an die Bank gezahlt. Die Dauer dieser Phase hängt von der vereinbarten Sollzinsbindung ab, die die Dauer der unveränderlichen Zinsen und Konditionen des Darlehens bestimmt. In den meisten Fällen liegt diese zwischen 5 und 25 Jahren, abhängig von den individuellen Bedingungen des Darlehens.

Wenn die Zinsbindung ausläuft, ist der Kredit jedoch in den meisten Fällen noch nicht vollständig abbezahlt. Ganz im Gegenteil fällt die Restschuld meist noch recht hoch aus. Um diese Restschuld zu tilgen, sind Hausbesitzer nach Ablauf der Sollzinsbindung des ersten Darlehens auf einen neuen Kredit angewiesen – die sogenannte Anschlussfinanzierung.